2017年07月24日16:20 來源:人民網-中國共產黨新聞網

黨的十八大著眼於全面建成小康社會、實現社會主義現代化和中華民族偉大復興,對推進中國特色社會主義事業作出經濟建設、政治建設、文化建設、社會建設、生態文明建設“五位一體”的總體布局。幾年來,以習近平同志為核心的黨中央毫不動搖堅持和發展中國特色社會主義,全面建成小康社會、全面深化改革、全面依法治國、全面從嚴治黨的戰略布局有條不紊鋪展開來,形成了“十三五”乃至更長時期我國經濟社會發展的科學指導和行動指南。五年來,人民銀行金融穩定局認真學習貫徹黨的十八大及歷次全會精神,深入貫徹習近平總書記系列重要講話精神和黨中央治國理政新理念、新思想、新戰略,認真落實黨中央、國務院決策部署,堅持黨建工作與業務工作同部署、同落實,用先進思想武裝指導業務工作實踐,堅持圍繞中心、服務大局,不斷深化金融改革,改革發展穩定工作取得豐碩成果。

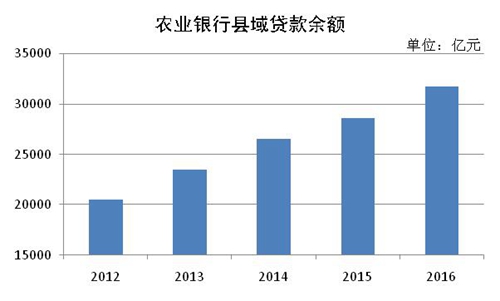

金融機構改革成效顯著。一是大力推進政策性金融機構改革。2014年12月、2015年3月,人民銀行牽頭起草的農業發展銀行、國家開發銀行和進出口銀行改革方案獲黨中央、國務院批准,標志著我國開發性、政策性金融改革取得重要進展。改革方案獲批后,人民銀行會同有關單位積極推動方案落地。2015年7月,國家外匯儲備對國家開發銀行、進出口銀行分別注資480億美元、450億美元。通過注資,國家開發銀行、進出口銀行的資本實力和抗風險能力顯著增強,可持續發展能力進一步提升,資本充足率分別提高至11.41%、12.77%,分別增加2.63個、10.51個百分點。2016年11月,國務院批准同意了人民銀行牽頭起草的三家銀行章程。通過改革,三家銀行的功能定位、治理結構、資金來源、約束機制、內部管理和外部監管等重要制度性基礎建立健全,為經濟新常態下更好地發揮開發性、政策性金融的功能和作用奠定了扎實基礎。二是充分發揮開發性金融對棚戶區改造的支持作用。2014年,經國務院批准,人民銀行推動國家開發銀行成立了住宅金融事業部,為棚改提供依法合規、操作便捷、成本適當、來源穩定的融資渠道。三年來,棚改融資業務快速發展,取得積極成效。截至2017年一季度末,國家開發銀行累計發放棚改貸款2.7萬億元,實現對全國31個省(區、市)全覆蓋,幫助1900多萬戶棚戶區居民“出棚進樓”,實現了增投資、促消費、惠民生一舉多得。三是農業銀行“三農金融事業部”改革扎實推進。2012年以來,人民銀行持續推動農業銀行深化“三農金融事業部”改革,於2013年11月將改革試點范圍擴大至19個省級分行,並於2015年4月推廣至全國,進一步提升了對三農和縣域的金融服務水平。四是交通銀行深化改革穩步推進。2015年6月,人民銀行牽頭研究並上報的交通銀行深化改革方案獲得國務院批准,改革方案從完善公司治理、深化內部改革並加強外部監管等方面提出若干改革舉措,有助於推動交通銀行切實轉換經營機制,提升市場競爭力,增強服務實體經濟的能力。

圖片說明:國務院關於同意開發銀行、進出口銀行、農業發展銀行改革方案的批復等。

圖片說明:農業銀行對“三農”信貸支持力度持續加大。

建立並實施存款保險制度。存款保險制度是市場經濟條件下保護存款人合法權益的重要制度安排和金融安全網的重要組成部分。黨的十八屆三中全會和2014年政府工作報告明確將“建立存款保險制度”列為深化金融改革的一項重要任務。2014年11月30日,《存款保險條例(征求意見稿)》在中國政府法制信息網公開向社會征求意見。2015年3月31日,《存款保險條例》正式公布,自2015年5月1日起施行,這標志著我國存款保險制度正式建立。存款保險制度的建立是我國一項基礎性金融改革,在促進銀行業公平競爭、穩健發展,提升銀行業競爭力和服務實體經濟能力等方面都具有重要作用。

制度建立兩年多以來,各項工作有序推進,各方反應積極正面,我國存款保險制度在加強對存款人的保護,推動形成市場化的風險防范和處置機制,建立維護金融穩定的長效機制,促進金融改革和銀行業健康發展等方面的作用正在逐步顯現。一是在更好地保護存款人權益、防范和應對銀行擠兌等方面發揮了積極作用。存款保險制度能夠加強和完善對存款人的保護,有效防止和應對銀行擠兌風險。通過制定和公布《存款保險條例》,以立法形式為社會公眾的存款安全提供明確的制度保障,進一步提升金融市場和公眾對我國銀行體系的信心。同時,建立存款保險制度之后,將通過實施基於風險的差別費率,及時採取早期糾正和有序處置措施,加強對金融機構的市場約束,及時防范和化解金融風險,促使金融機構審慎穩健經營,從而更好地保障存款人的存款安全。二是有利於促進銀行業金融機構健康發展,緩解小微企業和“三農”融資難。存款保險制度有利於為銀行業建立一個公平競爭的環境,促進包括大、中、小銀行在內的各類銀行業金融機構健康發展。各國實踐經驗也表明,建立存款保險制度是發展民營銀行、中小銀行的重要前提和條件。如美國社區銀行的發展,在很大程度上得益於其存款保險制度的有效性。一方面,通過穩定公眾對銀行體系的信心,可以為銀行特別是中小銀行正常經營創造一個穩定的市場環境。另一方面,存款保險可以大大增強中小銀行的信用和競爭力,為之創造一個與大銀行公平競爭的環境,從而促進形成一個有效競爭、可持續發展的小金融體系。三是有利於完善金融機構市場化退出機制,為利率市場化等金融改革提供配套支持。在金融機構發展過程中難免存在質量良莠不齊的情況,就要考慮可能出現的風險或退出問題。存款保險作為銀行經營失敗時風險處置成本的主要承擔者,具有內在動力主動加強對金融風險的識別和預警,及時採取措施,對風險早發現、早糾正和及時處置,從而有利於防范金融體系風險累積。作為市場化的風險處置平台,存款保險一般運用收購與承接等市場化手段處置風險,在充分保護存款人權益、快速有序處置風險、最大化減少處置成本的同時,保持金融服務不中斷,維護銀行體系的穩健性。

微信“掃一掃”添加“學習大國”

微信“掃一掃”添加“人民黨建雲”